刘煜辉看全球和中国通胀前景(上)

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

刘煜辉如何看全球和中国通胀前景(上)(不要转载)

关于中国不可能通胀的两个理由?

通胀的恐慌开始蔓延,随着美欧货币印钞机开足马力,对于信用货币的不信任加剧,美元美债抛售压力空前,商品和贵金属一时间成为资金避险天堂。过去两个月中,油价较1季度的低点上升已经超过了一倍。

中国未来是否会被全球通胀空气所“传染”,特别是我们那么多信贷货币砸下去了,价格会不会有反应?成为争论的焦点。

我大概看了一下,...

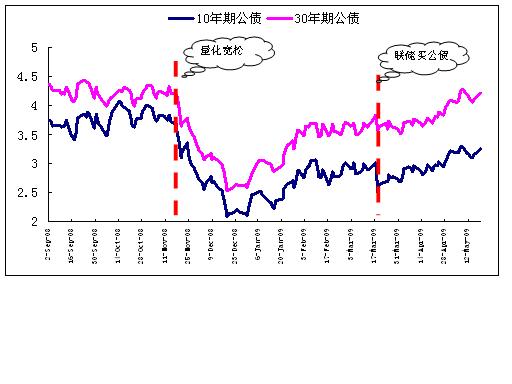

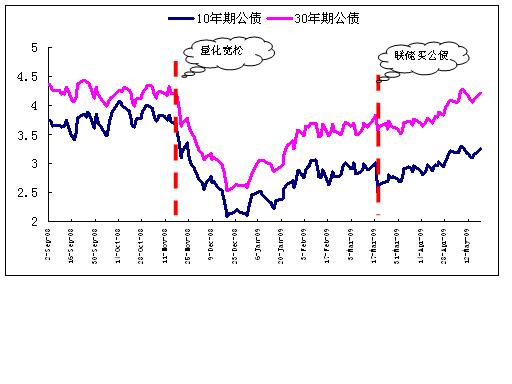

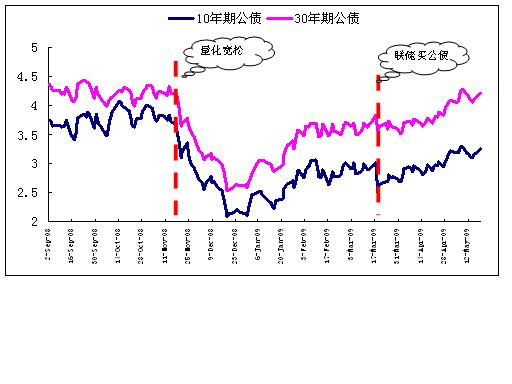

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

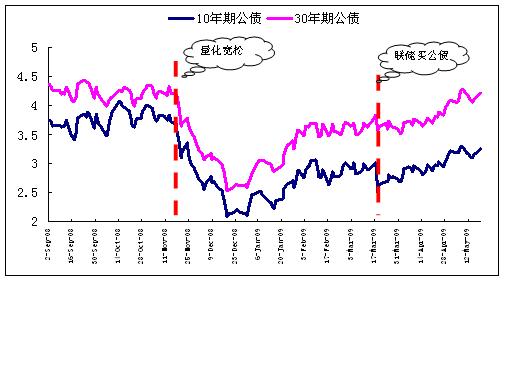

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

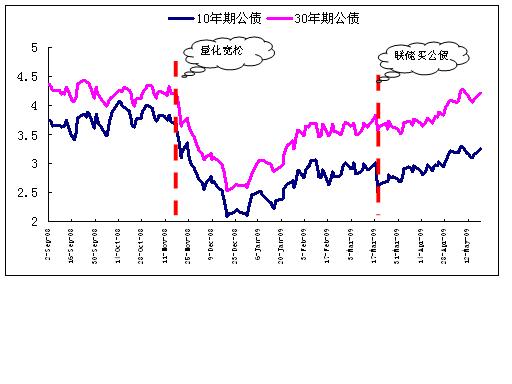

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

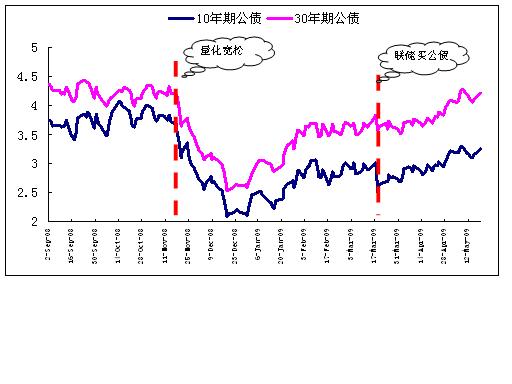

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(下)(不要转摘)

危机给中国造成的冲击无疑是巨大的,但开启未来希望之门的钥匙却掌握在我们自己的手中。

类似于“打土豪、分田地”的存量调整当然是见效最快的方式(张维迎、谢国忠、陈志武都提出了政府将持有的上市国企股份(40万亿人民币)全民化的主张),对消费而言,必将产生一个强大的短期效应。随着经济高速发展推动企业经营利润提高、股票增值,消费者的有效需求将进一步得到支撑,带动经济持...

中国经济的复苏之路(上)(不要转载)

中国经济的基本面取决于国内投资和消费的相互关系。中国投资率自2001 年以来不断上升达到43%,不仅远高于中国自身过去多年的平均水平(38%),也远高于其他国家工业化进程的峰值水平(日本在1970 年、韩国在1991 年的产能扩张顶峰时期,投资率也低于40%)。

与此相反,从1997~2007年,中国消费率从59%下降至48.8%(与之对应的是中国的储蓄率上升至51.2%),贡献几乎全部来自于是...

中国经济的复苏之路(上)(不要转载)

中国经济的基本面取决于国内投资和消费的相互关系。中国投资率自2001 年以来不断上升达到43%,不仅远高于中国自身过去多年的平均水平(38%),也远高于其他国家工业化进程的峰值水平(日本在1970 年、韩国在1991 年的产能扩张顶峰时期,投资率也低于40%)。

与此相反,从1997~2007年,中国消费率从59%下降至48.8%(与之对应的是中国的储蓄率上升至51.2%),贡献几乎全部来自于是...

中国经济的复苏之路(上)(不要转载)

中国经济的基本面取决于国内投资和消费的相互关系。中国投资率自2001 年以来不断上升达到43%,不仅远高于中国自身过去多年的平均水平(38%),也远高于其他国家工业化进程的峰值水平(日本在1970 年、韩国在1991 年的产能扩张顶峰时期,投资率也低于40%)。

与此相反,从1997~2007年,中国消费率从59%下降至48.8%(与之对应的是中国的储蓄率上升至51.2%),贡献几乎全部来自于是...