第二波海啸真的离我们远去了吗(不要转载)

很多人问我对后市怎看,老实讲,现在我最担心的是美国长期公债利率。

作为金融产品定价的基准,长期国债利率的快速上升,美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间等于被封杀,如此投资和消费如何回暖,企业盈利如何回升,美国股市的估值也就到了顶,3月份以来的反弹很可能就要结束了。根据S&P500指数成份股公布的业绩统计(以过去4季累积计算),S&P500指数成份股的P/E升至破纪录的60倍。

高悬的长期公债利率将使得深陷衰退泥淖中的美国经济根本看不到爬出来的希望。

事实上,伯南克深明其理,所以联储一直在跟长期公债利率较劲,但无论伯南克如何努力,美国的长期公债利率始终压不下来。

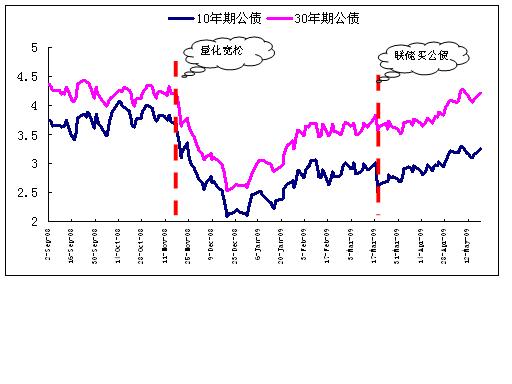

去年11月初美国人就开始尝试了所谓“量化宽松”超常规的货币政策,伯南特从金融机构大量购买毒资产,这种购买是不透明,也不知道价格,国会要联储报告,他也不报告,这个总量估计有8000亿~10000亿,方式主要有两种:一是拿联储国债资产置换(联储为此减少了3000亿长期国债);二是买入资产后,又用超额准备金付息的方式把放给金融机构的钱收稳定在联储的帐上(反正这时候他们也不愿意开张做生意),所以流通中的货币没有显著增加(1季度从8200亿增长到9000亿), 所以M2也只增加了一成(3月份M2 9.4%)。

随后,美国优质房产按揭证券(Prime RMBS)和美国国债的收益率都出现了大幅下降,并带动了美国30 年期银行按揭抵押贷款利率的显著回落。但好景不长,随着经济面坏消息不断出现,利率开始迅速反弹,截至3月17日,10年期美国国债的利率一度攀升到3.01%,比年初已经提高了80个bp。

与其在压缩房贷产品的利差上下功夫,不如直接降低国债利率(基准),从而带动整个债券市场的利率下调?

3月17日,联储宣布未来半年内直接入市购买3000亿美金的长期公债。为了刺激经济、防止通货紧缩,釜底抽薪式的最后一击。跟之前的性质完全变了,货币当局直接买公债等于债务货币化(直接印钞),意味着半年后流通中的货币将增加30%,M2至少增加三成,若考虑货币乘数反弹,增速甚至可能高达四成或五成。

3月18日美国10年期公债收益率当日骤降了50bp,但随后就再也下不去了,一路上扬,5月21号一度升破了3.35%,一举超过了3月17日的水平。5 月21 日美国30 年国债利率上升至4.313%,比2008年12 月18日收市价2.546%上升69.4%。

看看美国人的帐单吧。至2009年5 月7日止,账面上,美国国债余额是11.2 万亿美金;美国政府5 月11 日估计本年度累积财政赤字为1.84万 亿美金,是上一年度财政赤字的4倍;美国政府估计2009年10月至2010年9月的财政赤字为1.26万亿美金;2010年至2019年赤字总额则为7.1万亿美元;未来75 年美国未作拨备的社会保障计划负债已上升至51万亿美元。倘若计算在每年的预算案之内,纳税人每年要付出2.6万亿美元;2009年5 月14 日奥巴马也开始担心“美国长期债项的负担难以为继”,“不能永远这样向中国人借钱了”。

事实上,现在的外部世界也自顾不暇,爱莫能助,中国、日本身处再平衡困境中,贸易出超大幅缩水,石油国家碍于美国军事强权的保护可能还要维系着石油美元的循环,但也只是杯水车薪。

美国政府财政赤字开始失控,国债大量供应,利率急剧飚升,诸位都应该知道这对全球金融市场意味着什么,所谓第二波海啸真的离我们远去了吗。

对于天量帐单,三条路摆在美国人面前。

一是尽快找到新的财富创造模式,带动全球创业活动集群式迸发,用生产率加速去填充扔向世界的泛滥的美元,如此抑制通胀的恶化。

短时间内,乐观吗?

二是节衣缩食,大力压缩财政的福利性开支,当然痛苦的时候,希望美国人“卖儿卖女卖资产”向剩余世界融资,而不是扔出花花绿绿的纸。

美国人情愿吗?

三就是零和博弈了,牺牲掉别人以实现美国利益最大化了,谁让它拥有“无所不能”的美元霸权呢。

可以肯定的是,市场急跌的时候,联储会再度出手,入市加大购买公债的规模,再次强行压低长期公债利率。坦率地讲,联储入市买公债,这是一条不归路。此时的伯南克犹如朝着风车随时准备冲锋的唐吉柯德。

3000亿哪里够呀,仅仅是开了个头,美国2009年和2010年发债规模各达2.56万亿美元和1.14万亿美元,9月份前还不是发债高峰期,未来半年(到9月份)发债规模并不大,大约在7000亿左右,联储若执行计划的话,大致买40%的样子,现在看来都有点挺不住。由于美国的财政年度由9月开始,所以真正发债巨峰要在四季度到来,在此之前,如果联储不及时宣布大幅加码买入规模的话,恐怕预期也会把国债利率重新推到天上去。

但联储宣布再买,市场谁还相信伯南克。伯南克说过,一旦经济好转就停止买债。要么是经济更加恶化,要么是伯南克撒了谎,无论哪种,美金美债的抛售狂潮或至,美金的汇价不知道会跌多少,因为其他西方国家也债务累累,也在印钞票,但全世界对于信用货币的信任若集体崩溃,将导致大宗商品和贵金属成为最后避险的天堂。

实体经济没起来,价格却被货币推上去了,这是比海啸前更惨的局面,全球的货币当局怎么办?收,意味着资产新一轮的抛售狂潮,新的一轮去杠杆;不收,通胀的实现至失控迟早要成为压垮企业和经济的最后稻草。

估计美国人是不会收的,但剩余世界特别是债权国和生产国可就惨了,为抵抗前一轮的海啸,中国已经耗费了巨大的政府财富,钱都到了“铁公基”上面去了,还拿什么来为企业扛输入型的“再通胀”,扛不住就意味着大量的制造业企业就得死,更大的倒闭潮或至,这一回暴露出来的巨大的产出敞口,政府再也能力折腾帮你消化了。

面临市场和资源双层约束的中国制造怎么办,那时候或是中国股市和中国经济真正的熊市降临。

故事的结局或许是美金开始超强回归,全球资金开始再次向美国流动,美国人反过来拿着美金到剩余世界来 “收尸”。

希望后面的事情不要按照这个逻辑演进。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}