股市暴跌之后等待下一波再起

暴跌之后等待下一波再起(不转摘)

股市的暴跌只说明了两点。

一是这个市场上趋势投资者可能占到80%以上,他们是跟着行为来操作,所以这样的市场正反馈效应会极强。

二是这个市场上涨除了流动性以外,的确没有什么别的东西好说,复苏只是故事(股市)里的故事。

当投资变成了一个纯粹的资金游戏。市场的心态就会越来越脆弱。这个时候任何风吹草动都可能造成市场的巨大震荡。就像击鼓传花一样,谁都不愿意花在自己手里的时候...

暴跌之后等待下一波再起(不转摘)

股市的暴跌只说明了两点。

一是这个市场上趋势投资者可能占到80%以上,他们是跟着行为来操作,所以这样的市场正反馈效应会极强。

二是这个市场上涨除了流动性以外,的确没有什么别的东西好说,复苏只是故事(股市)里的故事。

当投资变成了一个纯粹的资金游戏。市场的心态就会越来越脆弱。这个时候任何风吹草动都可能造成市场的巨大震荡。就像击鼓传花一样,谁都不愿意花在自己手里的时候...

暴跌之后等待下一波再起(不转摘)

股市的暴跌只说明了两点。

一是这个市场上趋势投资者可能占到80%以上,他们是跟着行为来操作,所以这样的市场正反馈效应会极强。

二是这个市场上涨除了流动性以外,的确没有什么别的东西好说,复苏只是故事(股市)里的故事。

当投资变成了一个纯粹的资金游戏。市场的心态就会越来越脆弱。这个时候任何风吹草动都可能造成市场的巨大震荡。就像击鼓传花一样,谁都不愿意花在自己手里的时候...

暴跌之后等待下一波再起(不转摘)

股市的暴跌只说明了两点。

一是这个市场上趋势投资者可能占到80%以上,他们是跟着行为来操作,所以这样的市场正反馈效应会极强。

二是这个市场上涨除了流动性以外,的确没有什么别的东西好说,复苏只是故事(股市)里的故事。

当投资变成了一个纯粹的资金游戏。市场的心态就会越来越脆弱。这个时候任何风吹草动都可能造成市场的巨大震荡。就像击鼓传花一样,谁都不愿意花在自己手里的时候...

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

如何阻止全球资金倒灌中国(不转摘)

中国的跨境资本流动可以讲从今年4月份开始发生了根本变化。

外汇储备增量中不可解释的部分(当月外汇储备增加额—贸易顺差—FDI—汇率变动造成的估值效应)从2008年10月份开始至2009年3月份皆为负值,表明钱是往外走的。

但4月份开始,外部的钱明显开始回流。最近三个月每月不可解释的外汇储备的增量都在300亿美金上下。

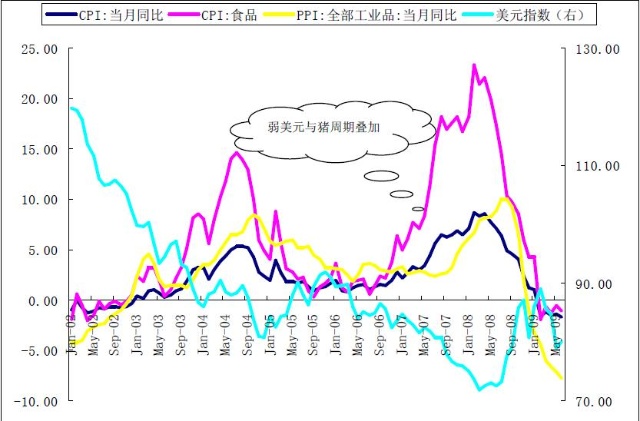

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...

不只是在中国,全球央行都处在货币政策收放选择的十字路口,美联储尽管早已表态要结束定量宽松政策,但是,几个星期以来,没有任何实际的动作表明,美国政府已经为退出策略的实施作好了必要的准备。

美国政府估计本年度累积财政赤字为1.84万 亿美金,2009年10月至2010年9月的财政赤字为1.26万亿美金, 2010年至2019年赤字总额则为7.1万亿美元。

尽管盖特纳一再发誓美国政府将赤字率压下去,以安抚债主们的心。但是如果请盖...