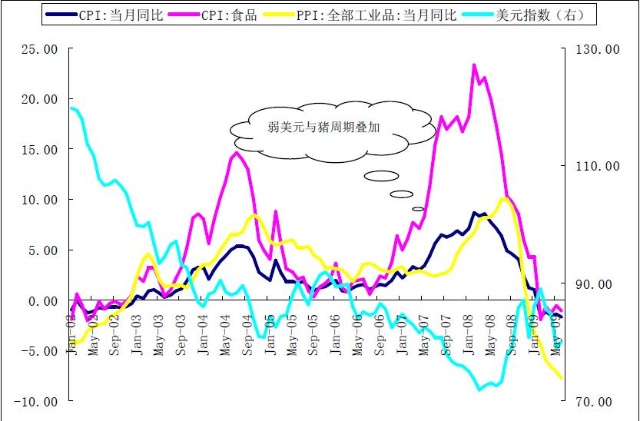

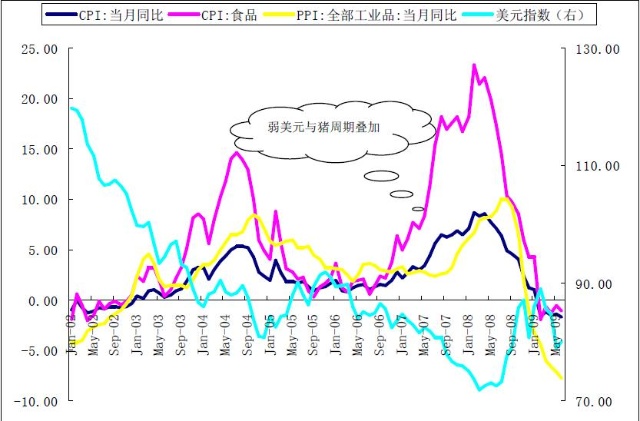

当猪周期和弱美金的效应叠加 我们会看到什么(不要转摘)

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

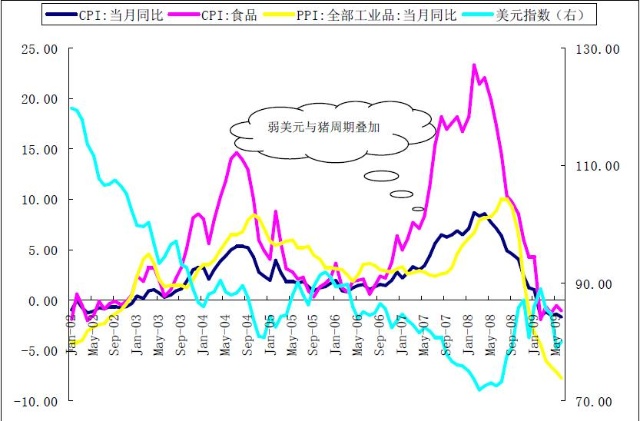

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

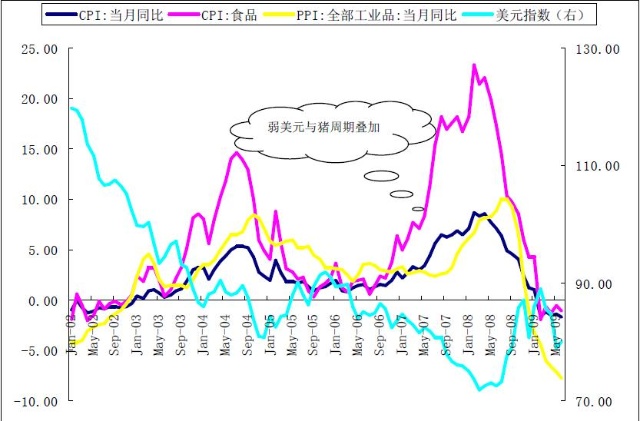

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

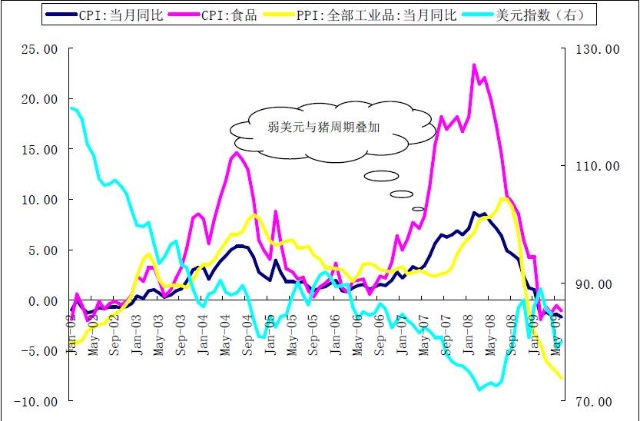

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

弱美元与猪周期叠加

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

常规手段 央行已覆水难收(谢绝转摘)

很多人问我,政策拐点在哪里。坦率地讲,政策拐点已出,货币当局正加大力度回收流动性,定向票据重启锁定银行的信贷扩张,信贷的窗口指导等等。但是现在的情况是,所有的常规手段都恐难以拖住流动性这匹野马了,从来就没有独立性的中国央行已经是“覆水难收”。

半年7.3万亿的新增信贷,广义货币增速放大到了28.79%,听着都让每一个中央银行后怕。年初设定的5万亿信贷规模和17%的货币增速...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...

中国高储蓄的辨伪(谢绝转摘)

中国人用高投资来维系一条高储蓄的“悬河”

最近我们听到最多的声音是,“想要中国老百姓消费太难,扩大投资是次优选择”,“不要妖魔化投资”,作为一个经济研究者,内心的确不能平静。

储蓄率不能有效降低前(消费率不能有效提高前),“吸收”掉这些储蓄只有两个选择:一是投资,一是出口,如果出口不能指望,就剩下投资的出口,否则经济要平衡,就只能减产出(通货紧缩)。为了免于通缩,于...