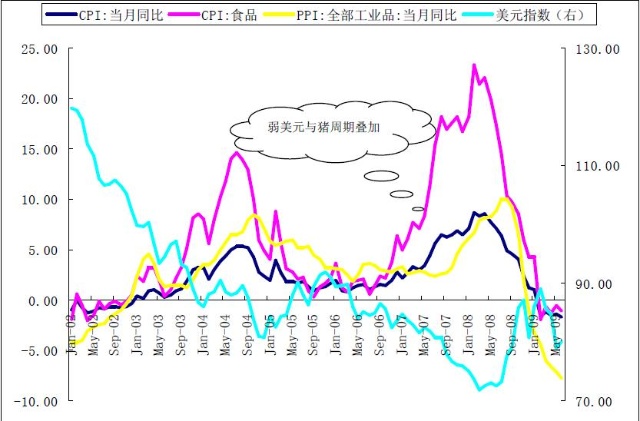

中国的当下两个价格指数虽然饱受诟病,但是它也有其很鲜明的规律:即它需要一定的触发因素来将累积的货币因素释放。那就是:猪周期和弱美金的效应叠加,很鲜明,2004年来过一次,2007年又来过一次。2010年会不会再来一次呢。

|

弱美元与猪周期叠加 |

2004年那次价格指数快速上升,正值美金2003年以来(美国大选年)主动性贬值的波段。同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来得相对及时,但更主要是美国人2004年年中开始进入加息周期,客观上稳住了美金的下跌趋势。

同样的,2007年猪的存栏数再次降至低点,次贷危机正式爆发,2007年年中美联储紧急启动了超级宽松的货币政策试图把危机压制在萌芽状态。向市场注入大量流动性、大幅降息、加速地美元贬值直接催生了商品市场的泡沫。所以你看见,当猪周期和弱美金的效应叠加时,中国的两个价格指数就开始了一轮快速上升。

明年的物价通胀会不会如期而至呢?要看这两个触发点。

三年一次猪周期恐怕难以避免。最近猪肉价格已经从2008 年第一季度的最高点大幅跌到盈亏平衡线(即猪粮价格比 = 6 : 1)以下。由于盈利前景黯淡,据说养殖户已经开始屠宰母猪,生猪的去存栏将延续到2009 年四季度方能完成这一轮供应调整,而这又很可能在2010 年导致猪肉价格的大幅上涨。

弱美金恐怕也难以避免。我依然没有想出,10月份美国发债高峰快到了,美联储会用何种更好的方式处置其天量的债务问题,除了继续购买。

过去10年,美国人每年的正常的新债发行规模在6000亿美金,中国、日本、俄罗斯和石油国家的顺差一凑,基本上能吃下美国国债发行量的70%,光中国一家去年增持国债就在2000亿美金以上。

外部世界的经济增长越来越依赖于美国人以逆差方式供给的美元,美国经常项目赤字不断增加,美国国债的收益率曲线却在下行,一个完美的循环。刚性需求使债券的价格增加了。

不过,现在美国国债市场的循环不在了,被美国的信贷和房地产泡沫爆发改变了。

美国家庭的储蓄率迅速上升至了6.9%,未来不久就会升至10%,意味着这不仅仅是一次经济衰退那么简单,它更是一次对于美国民众过去的投资、消费乃至生活理念产生深刻冲击和改变的事件。

其结果是,2009年美国的经常项目赤字有可能要低于4000亿美元,为顶峰时期的一半。中国2008年顺差高达4400亿美金,按现在这个贸易情况看,今年能实现2000亿就算不错了。外国中央银行用于购买美国国债的钱骤降,但是,供给还在不断增加。

最新的美国联邦预算办公室(CBO)的数字,今年美国新债的发行规模在2.56亿美金,是正常年份的4倍还要多。

市场永远会问,谁买?

尽管联储不断用模棱两可的口头欺骗稳住市场的心,中国等也碍于庞大的财富被美金绑架,恐怖地不敢拿持有地美债作为要挟美国的筹码。

但我坚信,这种平静持续不了多久。

对于美国债务的恐惧,会把美国公债的利率推向高峰。

“猫捉老鼠”的游戏N次之后,市场中的理性预期最终会显灵,增加的货币将全部、直接、更快地表现在价格上。美金、美债的抛售狂潮或至,美金的汇价取决于其他储备货币印钞的情况,但全世界对于信用货币的信任若集体崩溃,将导致大宗商品交易所的ETF和贵金属成为最后避险的天堂。

这也算是对长期货币主义的清算.正是经济预期不好,资金会加速进入虚拟或商品,人人都求自保,或博得货币贬值前的资产增值的机会,这个预期越大吸引人越多,会有自我加强,将经济问题严重性推向更难解决的深渊,正如凯恩斯说的,长期都将死去。

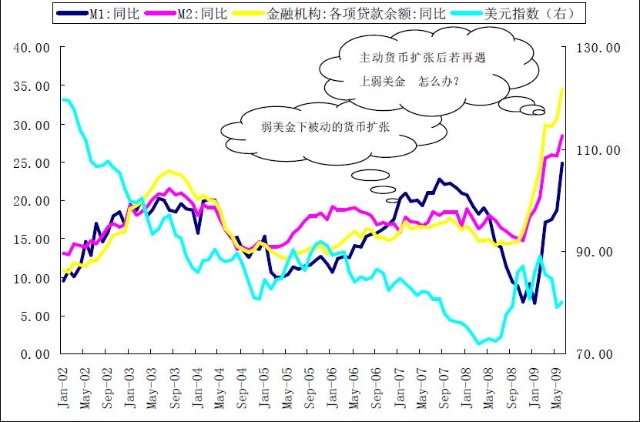

主动性货币扩张再遇上弱美金 中国怎么办

从2003年起,中国一直是在弱美金的压力下被动地进行货币的扩张,中央银行为与大量境外流动性流入搏斗而疲于奔命。

2003年是美国大选年,美国政府开始加强了弱势美元的政策力度(通过大规模减税刺激美国经济的复苏)。美元在2003年与日元和欧元的汇率分别贬值17%和14%。弱势美元使得美国进口费用增加,结果是美国2003年的贸易赤字达创纪录的4894亿美元。而与此相对应,中国2003年的出口比前一年增长近40%。中国的外汇储备也增长了40.8%,达到了前所未有的4033亿美元,与2002年相比多出了1900多亿美元。为了兑换这1900多亿美元,中国央行就不得不增发超过1.5万亿的人民币基础货币。这使得中国的银行系统被突然注入了大笔可供发放信贷的资金。2003年中国的银行发放的新增贷款达到3万亿人民币。比2002年多出了1.2万亿。可以说,从这时起,中国货币投放的大幅增加、银行信贷的急剧扩张以及中国经济的局部过热与美元汇率开始表现出令人惊讶的相关性。

2003~2008年上半年基本如此,即便央行加了十几次息,准备金率也提到了18%,大好几千亿的定向票据发行,最后包括信贷规模的行政控制都上了,货币供给也只能被压制在20%左右。

当下,8个月中我们把货币供给主动加到了28.5%,年末基本上会到30%以上,新增信贷是10万亿,10月份以后,我们一旦再遇上新的一轮或是更强力度的弱美金波段,怎么办?

老实讲,我只能有四个字“无可收拾”。

|

主动货币扩张后若再遇上弱美金 怎么办? |

|

弱美金下被动的货币扩张 |

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}